티스토리 뷰

목차

이제는 개인도 국채를 손쉽게 살수 있게 되었습니다. 수익률이 높으면서 안정적인 투자처를 찾는다면 개인투자용 국채에 주목해보시길 바랍니다. 국가에서 원금보장은 물론, 연복리 절세효과까지 볼 수 있기 때문에 노후대비를 하는 분들이 많이 주목하고 있습니다. 금리나 청약방법, 장단점에 대해 정리해보겠습니다.

같이보면 좋은글

포항 영일만 석유 140억배럴 , 천연가스, 시추, 관련주 알아보기

오늘 실시간 구리시세 1kg 가격, 상승 이유, 투자방법

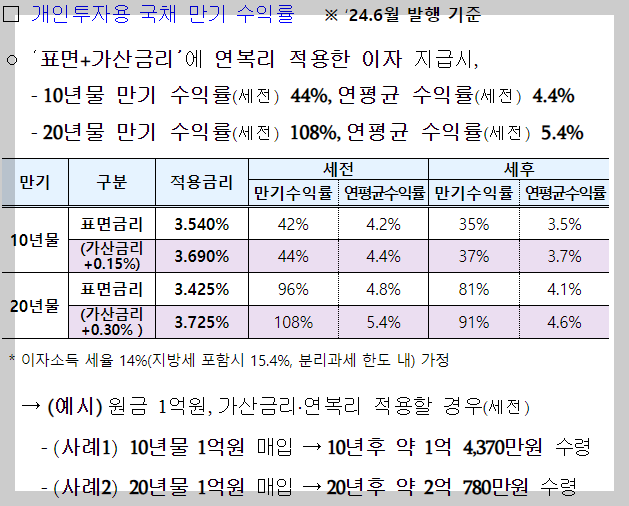

개인투자용 국채금리란?

6월에 발행되는 약 2000억원의 개인투자용 국채를 포함하여 올해 총 1조원규모의 개인투자용 국채가 발행될 예정입니다. 그동안 개인은 국채에 투자하기 어려웠는데, 이번에는 누구나 쉽게 국채에 투자할 수 있게 되었습니다.

예금과 비슷하지만, 장기간 저축 (10년물, 20년물)해야하는 금융상품이라고 보면 됩니다. 또한 나라가 망하지 않는 한 원금이 전액 보장되기 때문에 은행이나 회사채등보다 훨씬 안전합니다.

수익률 측면에서도 원금과 이자를 합한 금액에 다시 이자를 주는 연복리로 수익률도 좋은 편입니다.

6월에 나오는 개인투자용 국채 10년물은 세후 37%이며, 20년물은 세후 91%입니다. 20년물의 경우 만기시에 거의 두배로 돌려받는 셈입니다.

개인투자용 국채 금리

무엇보다 중요한것이 금리입니다.

24년 6월 발행하는 국채의 경우 10년물 만기 수익률은 44%이며, 연평균 수익률 4.4%입니다.

20년물의 경우 수익률은 108%이며, 연평균수익률 5.4%입니다. (세전)

쉽게 설명하자면 10년물 1억 매입시, 10년후에 1억 4370만원을 수령하게 됩니다.

20년물 1억원 매입시, 20년 후에 약 2억 780만원을 수령합니다.

20년물에 투자하면 20년 후에 딱 두배로 되돌려 받게 됩니다.

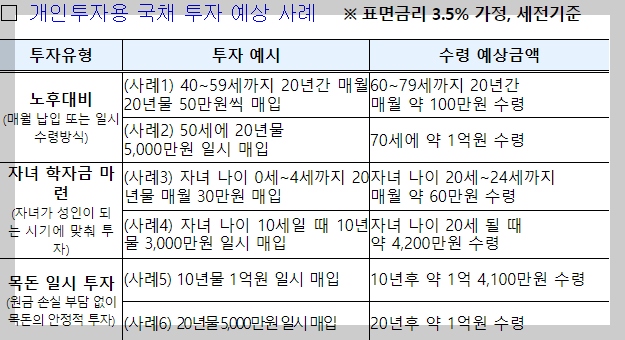

개인투자용 국채 투자예상사례

투자방법에는 여러방법이 있습니다.

만기시까지 매월 납입하는 방법이 있으며, 자녀 학자금 마련등 돈이 필요한 시기에 맞춰 투자를 할 수 있으며, 목돈을 일시적으로 투자할 수 있습니다.

20년간 매월 50만원씩 매입하게 되면 20년 후 매달 100만원씩 수령하는 연금방식

자녀나이 0세~4세까지 매월 30만원씩 납입하면 자녀가 20세~24세까지 매월 60만원을 수령하는 학자금마련 방식

목돈 5000만원을 일시매입하고 20년 후에 1억원 수령하는 원금손실없이 안정적으로 목돈투자방식

청약방법

국채를 사는 방법은 매달 청약하는 방법으로 진행됩니다.

이번 개인투자용 국채 청약일은 6월 13일~17일이며 오전 9시에서 3시 30분까지 신청가능합니다.

판매대행기관은 미래에셋증권에서만 청약신청이 가능합니다

발행한도 2000만원을 넘으면 원하는 만큼 못살수도 있습니다.

한도는 최소 10만원부터 연간 1억원까지 입니다. 10만원 단위로만 청약가능합니다

미래에셋 M-STOCK앱 등을 통한 전용계좌를 만들어서 청약을 진행해야 합니다.

장단점

이번 개인투자용 국채의 장점으로는 절세혜택(이자소득 14%분리과세), 연복리, 원리금보장이 된다는데 있습니다. 즉 수익은 종합소득이나 연말정산등에 합산되지 않기 때문에 14% 이상의 추가로 세금 더 내지 않아도 됩니다.

또한 연복리이기 때문에 단리보다 훨씬 더 많은 이자혜택을 얻을 수 있습니다.

20년 만기물의 경우 단리보다 복리가 약 30% 이자를 더 받게 됩니다.

단점으로는 만기 기간이 길기 때문에 중간에 현금이 필요한 상황이 생기는 경우 부담이 될 수 있습니다.

또한 만기시에 두배로 돌려 받는다고 해도 현재 1억원의 가치가 20년 후에 2억에 머물것인가 하는 점입니다.

물가상승률을 따라가지 못할 가능성도 있습니다.

그럼에도 불구하고 목돈의 장기적이고 안정적인 투자처를 찾는 분들에게는 좋은 방안이 될 수 있습니다.

'돈되는 생활 경제정보' 카테고리의 다른 글

| 이자높은 파킹통장 추천 SC제일은행 Hi통장, 금리 최고 4% (0) | 2024.07.02 |

|---|---|

| 두바이초콜릿 파는곳, 편의점 CU, GS25 실시간 재고조회 (0) | 2024.07.01 |

| 포항 영일만 석유 140억배럴 , 천연가스, 시추, 관련주 알아보기 (0) | 2024.06.10 |

| 2024 경기도 청년노동자통장, 신청기간, 자격, 필요서류, 중위소득 확인하기 (0) | 2024.05.31 |

| 전국민 민생회복지원금 25만원, 소득에 따른 지급금액, 지급방법 (0) | 2024.05.09 |